纳税人购进国内旅客运输服务是否可以抵扣进项税额?如何抵扣

财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人取得增值税专用发票的,以发票上注明的税额为进项税额。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

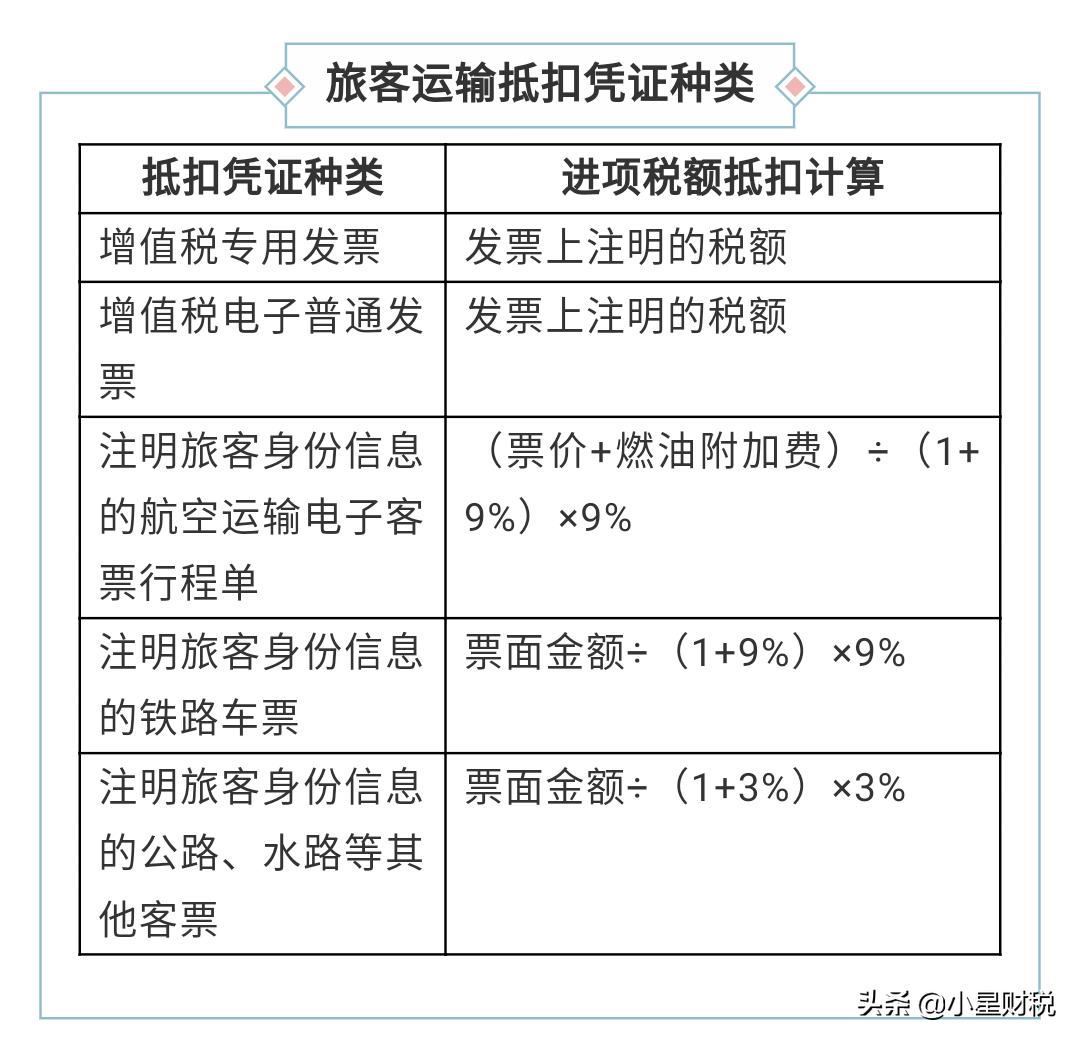

◆ 取得增值税电子普通发票的,为发票上注明的税额;◆ 取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额: 航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%◆ 取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%◆ 取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

您好!很高兴能回答您的问题。

我来主要说一下申报表的填写和抵扣规则吧。希望能帮到您。

(1)纳税人购进国内旅客运输服务,取得增值税专用发票的,按规定可抵扣的进项税额在申报时填写在申报表《附列资料(二)》第1栏“认证相符的增值税专用发票”相应栏次中。

(2)纳税人购进国内旅客运输服务,未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在申报表《附列资料(二)》第8b栏“其他”中申报抵扣。

谢谢!

你好,现在是可以抵扣的,现在增值税一般纳税人取得注明旅客信息的火车、飞机,发票,如果是增值税发票,就按票面税额抵扣,如果是一般客运发票,按发票金额/1.09*0.09抵扣进项税额,取得注明旅客信息的公路、水运发票,按发票金额/1.03*0.03抵扣进项税额。以上就是纳税人取得购进国内旅客运输服务的抵扣方法。

纳税人购进旅客运输服务是否可以抵扣进项税额?如何抵扣

根据39号公告第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

……

纳税人购进国内旅客运输服务,取得增值税专用发票,按规定可抵扣的进项税额怎么申报

答:纳税人购进国内旅客运输服务,取得增值税专用发票,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》“(一)认证相符的增值税专用发票”对应栏次中。

增值税申报国内旅客运输服务包括什么

1.旅客运输服务,就是为客户提供旅客运输,旅客运输的主要服务对象是旅客,其次是行李、包裹和邮件。通过售票工作,把旅客组织起来并最大限度地满足他们在旅行中的物质文化生活需求,集人、车、路、站于一体,主要以提供劳务的形式为旅客服务。比如过年去长途汽车站坐汽车回家,这就是汽车站为你提供的旅客运输服务。

2.根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定: "六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。 (一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额: 1.取得增值税电子普通发票的,为发票上注明的税额; 2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额: 航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9% 3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额: 铁路旅客运输进项税额=票面金额÷(1+9%)×9% 4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额: 公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3% 5.取得增值税专用发票,凭发票上注明的税额抵扣

运输企业购进车辆如何抵扣

1.用于集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产不得抵扣。

2.纳税人的交际应酬消费属于个人消费,进项税额不得抵扣。

3.购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务,进项税额不得抵扣。顺便说两个前几天刚看的笑话,企业给员工每人发了一套西装,不能抵扣。企业给西装上加企业标志,作为工装,可以抵扣。仓储企业为防盗买大狼狗六条,狼狗给企业看门,狼狗吃喝可以抵扣。企业员工给企业干活,企业员工吃喝不能抵扣。回到题主的问题,员工出去旅游玩,旅游发票不得抵扣。员工外出组团考察项目学习培训,旅游发票可以抵扣。

最新规定,纳税人购进的国内旅客运输服务可以抵扣了,公司需要注意些什么

1.交通运输和建筑等行业10%增值税率降至9%。

2.一般纳税人可选择3%征收率的有:公共交通运输服务。包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。

3.纳税人购进旅客运输服务4月1日开始纳入抵扣进项税额。

根据相关制度的规定,公司财务在审核报账时应注意以下方面:

1.旅客运输服务发票具体范围:火车票、飞机票、高铁票、汽车票、轮船票、出租车票、地铁票、城市轻轨票、班车票。

2.“注明旅客身份信息”是指在旅客运输服务发票 票面上注明有旅客的姓名、身份证号。

3.未注明旅客身份信息的服务发票,不得抵扣。

最新规定,纳税人购进的国内旅客运输服务可以抵扣了,公司需要注意些什么?

国家最新规定,机票,船票,车票啥的可以直接抵扣了,这对于众多的一般纳税人企业而言确实是一件好事儿,尤其是那些每年差旅费较多的企业,以前这些票据只能全额进费用,现在则可以按照票据的不同,分别抵扣9%,3%的进项税了。

但是,需要注意的是,不是说公司取得了这些票据就一定能够抵扣的。举个最简单的例子:公司去年效益不错,为了奖励员工,激励士气,公司决定组织员工出国旅游。那么员工的机票,车票能抵扣么?显然应该是不能的,因为这些费用属于福利费范畴,只能和过去一样,全额进费用,而不得抵扣。

再比如,公司为提高员工的业务水平,邀请了外地专家前来公司做讲座,同时承担专家往返的费用。那么专家的机票,车票也是不能抵扣的,而是全额进招待费。

这次国家的规定里也强调了,像打车票等这些没有具体乘坐者的票据也是不能抵扣的!

所以运输服务票据能否抵扣,用途是关键,只有和企业经营直接相关的本企业员工产生的有具体名字的票据才是可以抵扣的。比如员工因公出差乘坐的飞机票,火车票等。

具体票据具体分析,不是所有运输服务的票据都是可以抵扣的,您说是不?

依据财政部 税务总局 海关总署《关于深化增值税改革有关政策的公告》2019年第39号规定:

4月1日起,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号